お金を借りる理由や目的は人それぞれですが、どうしても必要なときには安全で便利な方法を選びたいものです。

しかしお金を借りる方法はさまざまで、審査や金利などにも違いがあります。

どれが自分に合っているのかわからないという人も多いでしょう。

この記事では、状況別におすすめのお金を借りる方法を徹底的に解説します。

この記事によって、自分の状況に応じて最適なお金を借りる方法が見つかるはずです。

自分にぴったり合ったお金を借りる方法を知りたい方は、ぜひ最後までご覧ください。

状況別お金を借りる方法

| 今すぐにお金を借りたい | ・消費者金融 ・クレジットカードのキャッシング |

|---|---|

| 金利を抑えてお金を借りたい | 銀行カードローン |

| スマホだけでお金を借りたい | キャッシュレス決済のお金を借りる機能 |

| 学生でお金を借りたい | ・学生ローン ・奨学金 |

| 無職でお金を借りたい | 公的資金制度を利用 |

| 審査なしでお金を借りたい | ・ゆうちょ銀行の定期預金担保貸付 ・生命保険の契約者貸付 |

それでは、お金を借りる方法を状況別に解説していきます。

今すぐにお金を借りる方法なら消費者金融がおすすめ

今すぐにお金を借りる方法は、申し込み当日に契約から借り入れまでできる消費者金融がおすすめです。

借りたいと思ったその日にお金を借りるためには、次の点に注目する必要があります。

- 申し込みできる時間

- 審査にかかる時間

- 在籍確認の有無

- 融資までの時間

お金を借りるためには、まず申し込みが必要です。

24時間365日申し込みに対応している消費者金融であれば、借りたいと思ったときにすぐに借り入れができます。

次に、重要なのは審査に要する時間です。

審査を通過しなければ、お金は借りられません。

審査が申し込み当日に終わると、申し込んだその日にお金を借りられます。

そもそも審査なしでお金を借りる方法は、ほとんどありません。

そのためすぐにお金を借りたい場合に最適なのは、いつでも申し込みできて、即日で審査結果がわかる消費者金融なのです。

消費者金融の審査時間と融資時間

| 消費者金融 | 審査時間 | 振込時間 |

|---|---|---|

| アイフル | 最短20分 | 最短20分 |

| レイク | 最短15秒 | 最短25分 |

| SMBCモビット | 最短60分 | 最短30分 |

| プロミス | 最短25分 | 最短25分 |

| アコム | 最短30分 | 最短30分 |

大手消費者金融の審査時間や振込時間を見てみると、いずれも数十分で振込可能とわかります。

審査の過程では、在籍確認が行われます。

在籍確認とは、申込時に記入した勤務先に本当に在籍しているかを、勤務先に電話などで確認することです。

在籍確認が必要な消費者金融に申し込んだ場合、在籍確認ができなければ審査が終わりません。

そのため、勤務先が休日や夜間などには審査ができないため、すぐには借り入れができません。

それではここで、大手消費者金融の在籍確認の電話についても確認してみましょう。

| 消費者金融 | 在籍確認 |

|---|---|

| アイフル | 原則自宅や勤務先への電話連絡なし |

| レイク | 原則自宅や勤務先への電話連絡なし |

| SMBCモビット | 原則自宅や勤務先への電話連絡なし |

| プロミス | 原則自宅や勤務先への電話連絡なし |

| アコム | 原則自宅や勤務先への電話連絡なし |

参照元:よくあるご質問-アイフル

ご覧のとおり大手消費者金融では、原則電話による在籍確認をおこなっていません。

そのため審査が早く、周囲にも利用がバレる可能性が低いメリットがあります。

即日融資してほしいならすぐに契約できる消費者金融

申し込んだその日のうちにお金を借りたいのであれば、即日で審査が終わり、契約できる消費者金融がおすすめです。

審査にかかる時間は最短5分と短いため、急いでお金を借りたい人にも向いています。

銀行でカードローンを申し込みしても、その日のうちに審査が終わりません。

銀行カードローンは、金融庁からの過剰融資の指摘を受けたことから即日融資をしていません。

そのため、今すぐにお金を借りたい場合は、消費者金融が最適です。

消費者金融でお金を借りる場合は、他に以下のメリットもあります。

- 来店不要で契約できる

- 無利息期間がある

- 保証人が不要

消費者金融はWebサービスが充実しており、パソコンやスマホを使い来店不要で申し込みから契約まで可能です。

消費者金融には、無利息期間が設けられている点もメリットです。

無利息期間とは、期間内に借り入れから返済まで終えると利息なしで利用できる期間のことです。

30日間などの短期間ですが、給料日までに少しだけ利息を抑えて借り入れたい人などに最適です。

消費者金融は保証人や担保は不要で借り入れできるため、急いでいる時に探す必要もありません。

アイフルは原則勤務先への電話連絡なしで借り入れできる

| 融資時間 | 最短20分 |

|---|---|

| 審査時間 | 最短20分 |

| 実質年率 | 年3.0~18.0% |

| 無利息期間 | 最大30日間 |

| 限度額 | 1~800万円 |

| web完結 | 可 |

| 公式アプリ | あり |

| 借入条件 | 満20歳以上69歳までの方 定期的な収入と返済能力を有する方 |

アイフルは原則電話による在籍確認がない

アイフルは、基本的に電話による在籍確認を行っていないため、勤務先が休みの場合でも審査を進められます。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用元:よくあるご質問-アイフル

勤務先や自宅に電話連絡があると、消費者金融の利用がまわりに知られる可能性があります。

その電話連絡が無いため、まわりに知られる心配も少ない点も利点といえます。

来店不要、スマホやパソコンだけで申し込みから借り入れまで完結する点もメリットです。

アイフルは最短20分で借り入れできる

アイフルは、最短20分で申し込みから借り入れまでが可能です。

アイフルに申込後にオペレーターに電話し、急いでいる旨を伝えると、優先的に審査を進めてもらえます。

急いでお金を借りたい人は、アイフルを選ぶと良いでしょう。

レイクは初めて5万円以下を借りるなら180日間無利息

| 融資時間 | 最短25分 |

|---|---|

| 審査時間 | 最短15秒 |

| 実質年率 | 年4.5~18.0% |

| 無利息期間 | ・30日間 ・60日間 ・(5万円まで)180日間 |

| 限度額 | 1~500万円 |

| web完結 | 可 |

| 公式アプリ | あり |

| 借入条件 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

レイクは無利息期間が選べる

レイクの特徴は、はじめて契約する場合に無利息期間を選べる点です。

選べる無利息期間は3種類あり、その特徴は以下の通りです。

| 無利息期間 | 適用条件 |

|---|---|

| 30日間 | はじめて契約する人 契約額が1~500万円 |

| 60日間 | Web契約 はじめて契約する人 契約額が200万円以下 |

| 180日間 (契約額のうち5万円まで180日間無利息) | はじめて契約する人 契約額が1~200万円 |

無利息期間とは、期間内に借り入れと返済まで済ませられると、利息なしで利用できる期間のことです。

多くの消費者金融では、無利息期間は30日間となっています。

他社と比較すると、レイクの無利息期間の長さがわかります。

| 消費者金融 | 無利息期間 |

|---|---|

| アイフル | 30日間 |

| レイク | 最大180日間 |

| SMBCモビット | なし |

| プロミス | 30日間 |

| アコム | 30日間 |

ご覧のとおり、レイクの180日間の無利息期間は他社と比較すると圧倒的に長いです。

レイクの180日間無利息は、借入額のうち5万円までは180日間無利息で借り入れできます。

無利息期間には何度でも5万円まで無利息で借り入れできますが、5万円を超える借り入れ額には利息が発生します。

そのため、できるだけ利息を抑えて少額を借り入れしたい場合は、レイクがおすすめです。

Web申込で最短15秒で審査結果わかる

レイクはWebから申し込むと、最短15秒で審査結果がわかります。

申し込みから審査が終了し、契約から借り入れまでに要する時間は最短25分です。

ただし、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中に振り込みできます。

そのため、レイクで即日融資を受けたい場合は、余裕を持って21時の2時間前の19時ごろまでには申し込みましょう。

SMBCモビットは原則電話による在籍確認と郵送物なしでバレる可能性が低い

| 融資時間 | 最短60分 |

|---|---|

| 審査時間 | 最短30分 |

| 実質年率 | 年3.0~18.0% |

| 無利息期間 | なし |

| 限度額 | 1~800万円 |

| web完結 | 可 |

| 公式アプリ | あり |

| 借入条件 | ・満年齢20才~74才の安定した収入のある方 ・SMBCモビットの基準を満たす方 ・アルバイト、パート、自営業の方も利用可能※収入が年金のみの方は申込不可 |

原則電話による在籍確認がなく周りにばれる可能性が低い

SMBCモビットは、原則電話による在籍確認がありません。

原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ

引用元:よくある質問-SMBCモビット

審査の過程で在籍確認が必要になった場合は、事前の電話連絡で同意したあとにおこなわれ、突然勤務先には電話連絡が届きません。

さらに契約時に本人確認や返済方法について、口座振替に設定すると自宅への郵送物なしとして契約できます。

勤務先や自宅で消費者金融を利用していることがバレたくない場合には、SMBCモビットがおすすめです。

SMBCモビットは返済でTポイントが貯められる

SMBCモビットはTカード機能付きのモビットカードを発行する、もしくは会員専用サービス「Myモビ」からTポイント利用手続きを行い、返済によってTポイントが貯まります。

ポイントが貯められる消費者金融は他にはないため、Tポイントを日頃から利用している人であれば、SMBCモビットを選ぶのも良いでしょう。

プロミスは上限金利17.8%で利息を抑えられる

| 融資時間 | 最短25分 |

|---|---|

| 審査時間 | 最短25分 |

| 実質年率 | 年4.5~17.8% |

| 無利息期間 | 最大30日間 |

| 限度額 | 1~500万円 |

| web完結 | 可 |

| 公式アプリ | あり |

| 借入条件 | 年齢18~74歳の本人に安定した収入がある方 |

プロミスは、上限金利が17.8%と他社よりも低いため、利息を抑えてお金を借りられます。

基本的に審査の際に電話による在籍確認を行っておらず、Webからの申し込みによって土日祝日でも即日融資が可能です。

原則、お勤めされていることの確認はお電話では行いません。ただし、審査の結果によりお電話による確認が必要となる場合があります。(ご連絡の際は担当者の個人名でおかけし、プロミス名はお伝えいたしませんのでご安心ください。)

引用元:よくある質問-プロミス

Webで申し込みカード不要を選択すると、郵送物なしで契約もできるため、身近な人に消費者金融の利用がバレる心配も少なくなります。

利用明細の受取方法を「Web明細」として事前に登録すると、利用した際にも郵送物が届きません。

初回借入翌日から最大30日間の無利息サービスが適用

プロミスにははじめて利用の場合、30日間の無利息期間が適用されます。

プロミスの無利息期間は、初回借入日の翌日から始まります。

| 消費者金融 | 無利息期間 | 無利息期間の開始日 |

|---|---|---|

| プロミス | 30日間 | 初回借入翌日 |

| アイフル | 30日間 | 契約日の翌日 |

| レイク | 30日間 | 契約日の翌日 |

| SMBCモビット | なし | なし |

| アコム | 30日間 | 契約日の翌日 |

ご覧の通り、プロミスを除く消費者金融は契約日の翌日から無利息期間が始まります。

契約日の翌日から無利息期間が始まる場合は、初回借入日まで期間が空いた場合は、無利息期間が無駄になります。

しかし、プロミスは初回借入日の翌日から無利息期間が始まるため、無駄なく全期間を利用できます。

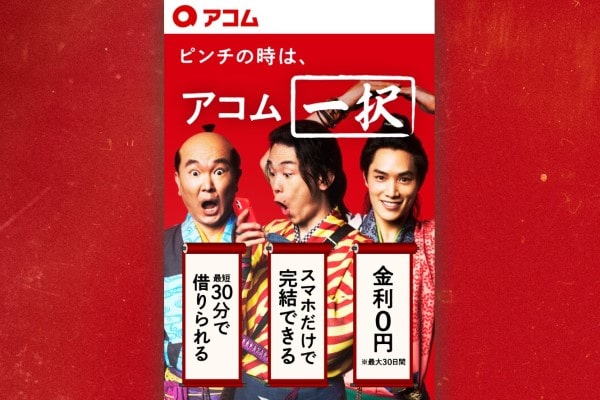

アコムは楽天銀行への振込がいつでも最短10秒

| 融資時間 | 最短30分 |

|---|---|

| 審査時間 | 最短30分 |

| 金利 | 年3.0〜18.0% |

| 無利息期間 | 最大30日間 |

| 限度額 | 1〜800万円 |

| web完結 | 可 |

| 公式アプリ | あり |

| 借入条件 | 20歳以上の安定した収入と返済能力を有する方でアコムの基準を満たす方 |

アコムの振込融資は楽天銀行の口座を持っていると、最短10秒で振り込みできます。

ただし三井住友銀行や三菱UFJ銀行、ゆうちょ銀行など他の金融機関では即時振込できない時間帯があります。

アコムで申し込みを検討している場合は、楽天銀行の口座を事前に開設するのもおすすめです。

原則電話による在籍確認なし

アコムは、審査の際に原則電話による在籍確認を行いません。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:よくあるご質問-アコム

カードの受取方法に関して、カード不要と選択すると郵送物もなしで契約できるため、周囲に知られる心配も少ないでしょう。

はじめて利用する場合は30日間も無利息サービスがあり、期間内の返済によって利息もかかりません。

申し込みから最短30分で借り入れできるため、急いでいる方にもおすすめの消費者金融です。

クレジットカードにキャッシング機能があれば審査なしですぐに借りられる

クレジットカードには、買い物の際のショッピング機能のほかに、現金を借り入れできるキャッシング機能を備えているものもあります。

クレジットカードを発行する際に、キャッシング機能を申し込んでいると、手持ちのカードを利用してATMで現金を借り入れできます。

クレジットカードにキャッシング機能が付帯している場合、借り入れの際にあらたな審査が必要ないため、すぐにお金を借りたい方に最適です。

ただし、手持ちのクレジットカードにキャッシング機能がついていない場合は、別途申し込みが必要です。

キャッシング機能を申し込む際には別途審査があるため、即日で融資を受けるのは難しくなります。

クレジットカードのキャッシング機能の審査は会社によっては数日かかる場合もあるため、すぐにお金を借りたい場合は、消費者金融などを検討すると良いでしょう。

クレジットカードのキャッシングは、カードローンと比較すると利用枠が小さい傾向があります。

クレジットカードのキャッシング枠は、ショッピング枠に含まれます。

そのため、キャッシング枠を利用してお金を借りた分だけ、ショッピング枠で利用できる金額が少なくなります。

ショッピング枠50万円、キャッシング枠10万円のクレジットカードの場合、クレジットカードの総利用枠は50万円なので、10万円のキャッシングをすると、ショッピング利用可能額は残り40万円となります。

引用元:クレカの基礎知識-三井住友カード

つまり、キャッシングでクレジットカードの利用枠をすべて使った場合には、クレジットカードが使用できなくなるということです。

しかしながら、キャッシング機能付きのクレジットカードを持っていると、審査なしですぐにお金を借りられます。

すぐにお金を借りる方法の1つとして、覚えておくと良いでしょう。

銀行でお金を借りる方法なら利息を抑えられる

利息を抑えてお金を借りたい場合は、銀行カードローンがおすすめです。

ほとんどの銀行カードローンは消費者金融カードローンのように無利息期間はありませんが、上限金利が低く設定されているため、返済に時間がかかっても利息を抑えられます。

各社の金利を比較すると、以下の表の通りです。

| カードローン会社 | 金利 (実質年率) |

|---|---|

| アイフル | 年3.0~18.0% |

| レイク | 年4.5~18.0% |

| SMBCモビット | 年4.5~18.0% |

| プロミス | 年4.5~17.8% |

| アコム | 年3.0~18.0% |

| 三井住友銀行カードローン | 年1.5~14.5% |

| 三菱UFJ銀行カードローン | 年1.8~14.6% |

| 楽天銀行スーパーローン | 年1.9~14.5% |

ご覧のとおり、消費者金融よりも抑えられた金利で利用できる点が銀行カードローンのメリットです。

銀行カードローンは銀行ならではの安心感がある

消費者金融を利用するのを恐いと感じる方でも、いつも利用している銀行であれば安心してお金を借りられるでしょう。

銀行カードローンは審査の過程で警視庁のデータベースを参照し、反社会勢力との関わりを徹底的に排除しています。

参照元:反社会的勢力との関係遮断に向けた対応について-一般社団法人全国銀行協会

銀行は利用者が借りすぎて多重債務に陥るリスクを回避するために、返済に困るほどの額の融資は行っていません。

借入や返済の際には、銀行ATMや窓口を利用できるため、カードローンの利用が周りに知られる可能性が低い点もメリットです。

一方、銀行カードローンには以下のデメリットもあります。

- 即日融資はできない

- 銀行口座が必要な場合がある

銀行カードローンのデメリットは、即日融資に対応していないことです。

銀行カードローンは、審査の過程で警視庁のデータベースを照会します。

その照会手続きが必須であり、審査に時間がかかるため、即日融資には対応できません。

土日祝日など銀行の休業日には申し込みは可能でも、ほとんどの場合は審査が進みません。

急いでお金を借りたい場合は、消費者金融がおすすめです。

銀行カードローンは、利用するために銀行口座の開設が必要な場合があります。

しかし、カードローン申込と同時に銀行口座開設も進める場合、融資を受けるまでに2週間以上要する場合もあります。

可能であれば、自分名義の口座を持っている銀行カードローンの利用がおすすめです。

三井住友銀行カードローンは口座不要でカードレスでも契約できる

| 融資時間 | 最短翌営業日 |

|---|---|

| 審査時間 | 最短翌営業日 |

| 金利 | 年1.5~14.5% |

| 無利息期間 | なし |

| 限度額 | 10〜800万円 |

| web完結 | 可 |

| 借入条件 | ・満20歳以上満69歳以下の方 ・原則安定した収入のある方 ・三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 |

三井住友銀行カードローンは、三井住友銀行の口座開設不要で申し込みできます。

Webで申し込み手続きや必要書類も提出できるため、来店不要で申込が完結します。

三井住友銀行カードローンは郵送物なしで契約できる

申し込みの際、カードレスの選択によって郵送物なしで契約できます。

取引明細も郵送されないため、周りに知られずに利用可能です。

ただしカードレスを選んだ場合はATMが利用できず、振込で借入や返済する必要があります。

三井住友銀行の口座がなくカードが欲しい場合は、ローン専用カードを発行しましょう。

ローン契約機でカードを受け取れた場合、郵送物なしで契約できます。

三井住友銀行の普通預金口座を持っている場合は、手持ちのキャッシュカードで借り入れできるため、郵送物なしで契約可能です。

三井住友銀行のキャッシュカードがあれば、ATMでも利用できます。

コンビニATMと提携ATMは、手数料0円で利用できるため、手数料を抑えて利用できます。

住宅ローンを利用中なら年1.5~8.0%とさらに金利が抑えられる

三井住友銀行の住宅ローンを利用中で返済に遅延がない場合は、年1.5~8.0%の金利で利用できる場合があります。

必ず借入利率が引き下げになるとは限りませんが、三井住友銀行の住宅ローンを利用中の方は、三井住友銀行カードローンを検討するのも良いでしょう。

なお住宅金融支援機構(旧住宅金融公庫)直接融資のみ、または長期固定金利型住宅ローン(機構買取型)(フラット35)のみの方は対象外となります。

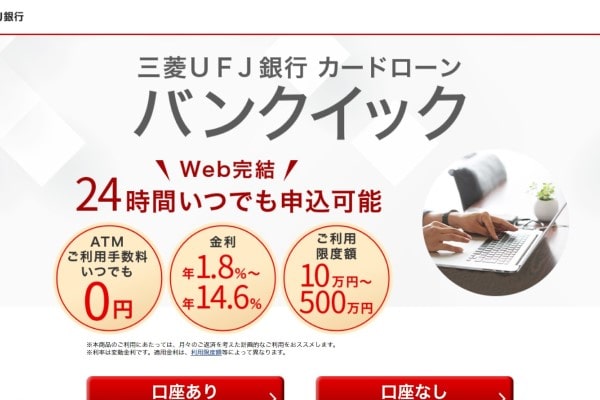

三菱UFJ銀行カードローン「バンクイック」は1,000円から返済できる

| 融資時間 | 最短翌営業日 |

|---|---|

| 審査時間 | 最短翌営業日 |

| 金利 | 年1.8〜14.6% |

| 無利息期間 | なし |

| 限度額 | 10〜500万円 |

| web完結 | 可 |

| 借入条件 | ・年齢が満20歳以上65歳未満の国内に居住する個人の方で、保証会社(アコム㈱)の保証を受けられる方 ・原則安定した収入がある方 |

三菱UFJ銀行カードローン「バンクイック」は1,000円から返済できるため、少しずつ返済したい方に最適です。

ただし返済額が少ない分、返済に時間がかかる場合があるため、計画的に借り入れや返済をする必要があります。

専用アプリがあればホーム画面で、利用可能額や次回返済日を確認できます。

専用アプリは借入や返済もできるため、三菱UFJ銀行カードローンを選ぶのであれば、アプリの利用がおすすめです。

メガバンクの1つである三菱UFJ銀行が手がけるカードローンのため、安心感もあります。

三菱UFJ銀行の口座不要で申し込みできる

三菱UFJ銀行カードローンは、三菱UFJ銀行の口座不要で申し込みできます。

ただし三菱UFJ銀行の口座がある場合は、申し込みの際に入力項目が少なく、ローンカードが手元に届く前でも振込による借り入れが可能です。

手数料無料でATMが利用できる

全国の以下のATMは、利用手数料や時間外手数料もすべて無料で利用できます。

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イーネットATM

利用できるATMが多いため、急にお金が必要になった場合でもATMを探す必要がありません。

楽天銀行スーパーローンは金利が有利になるキャンペーンあり

| 融資時間 | 最短翌営業日 |

|---|---|

| 審査時間 | 最短翌営業日 |

| 金利 | 年1.9~14.5% |

| 無利息期間 | なし |

| 限度額 | 10〜800万円 |

| web完結 | 可 |

| 借入条件 | ・満年齢20歳以上62歳以下の方※1 ・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ・お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 ※2 ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 楽天銀行が認めた場合は不要 |

楽天銀行スーパーローンは定期的に、金利が有利になるキャンペーンを開催しています。

2023年6月には、期間限定で金利が半額になるキャンペーンを開催中です。

通常金利年1.9~14.5%のところ、年0.95~7.25%で借り入れできます。

例えば、100万円を30日間借り入れた場合の利息額の違いは、以下の通りです。

計算式:100万円×実質年率÷365日×30日

| 実質年率 | 利息額 |

|---|---|

| 年14.5%の場合 | 11,917円 |

| 年7.25%の場合 | 5,958円 |

利息をさらに抑えて利用できるため、キャンペーン開催時に申し込みをするのもおすすめです。

楽天の会員ランクの応じて審査が優遇される

楽天銀行スーパーローンは、楽天グループのサービスです。

そのため、楽天会員であれば、会員ランクに応じて審査が優遇されます。

さらに、楽天銀行スーパーローンで借り入れし、楽天銀行を返済口座に指定すればそれだけで会員ランクが上がります。

楽天会員ランクの上昇によって楽天スーパーローンの審査優遇だけでなく、楽天ポイントが多くもらえる、豪華特典がもらえる等のメリットもあります。

楽天サービスをよく利用する方は、楽天銀行スーパーローンがおすすめです。

楽天銀行スーパーローンは、最短翌日に借り入れが実現します。

スマホだけで申込が完結できるため、手軽に申し込みしたい方にも適しています。

アプリならスマホだけでお金を借りられる

スマホアプリだけで、お金を借りる方法もあります。

申し込みから借り入れまでスマホ1つでできるため、スマホを持っているとできる手軽な方法です。

多くのカードローンは、Webサイトだけでなく公式アプリがあり、スマホだけですべて完結します。

使い方は公式アプリをインストールして、指示に従って申し込みを進めていきます。

公式アプリはカードローンの利用の際に必要な機能だけに特化しているため、Webサイトよりもわかりやすく使いやすい点が特徴です。

必要書類の提出もアプリで簡単にできるため、Webからの申し込みよりも時間がかからない可能性があります。

銀行カードローンにもアプリがありますが、借り入れや返済には対応していないこともあります。

銀行カードローンは即日融資には対応していないため、アプリをインストールし申し込みしてすぐの借り入れはできません。

そのため、アプリを使ってすぐにお金を借りたい場合は、消費者金融のアプリを使いましょう。

スマホアプリを使ってお金を借りる方法には、キャッシュレス決済を利用する方法もあります。

PayPayやLINEPay、auPAYなどのキャッシュレス決済サービスでは、お金を借りる機能が付帯しています。

即日融資に対応しており、すぐに電子マネーにチャージできるため、日常的にキャッシュレス決済を使う人には便利なサービスです。

- PayPayのお金を借りる

- LINEポケットマネー

- auPAYスマートローン

キャッシュレス決済アプリを利用するのであれば、上記3つがおすすめです。

PayPayやauPAYは使える場所が多い電子マネーのため、使う場所に困りません。

LINEポケットマネーは、LINEだけで申し込みや借り入れが完結するため、LINEになじみのある人には使いやすいサービスです。

ここでは、それぞれの特徴を詳しく紹介していきます。

PayPayのお金を借りるはPayPay銀行のカードローン

| 融資時間 | 最短翌日 |

|---|---|

| 審査時間 | 最短翌日 |

| 金利 | 年1.59~18.0% |

| 無利息期間 | なし |

| 限度額 | 〜50万円 |

| web完結 | 可 |

| 借入条件 | ・満20歳以上70歳未満の方 ・安定した収入のある方 ・PayPay銀行に普通預金口座をお持ちの個人の方 ・一定の審査基準を満たしPayPayの指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方 |

PayPayには、お金を借りる機能があります。

アプリの画面から「お金を借りる」アイコンをタップすると申込画面に進み、最短3分で申し込みが完了します。

PayPayのお金を借りる機能は、PayPay銀行のカードローンです。

返済日や返済方法は自分で決められるため、返済方法が柔軟な点もメリットといえます。

はじめて借り入れた場合は30日間も無利息特約がある

PayPayは初回借入日から30日間、無利息で利用できます。

初回契約日ではなく借入日のため、無利息期間を無駄なく利用できます。

PayPayのお金を借りる機能はアプリだけで審査の状況もわかり、借り入れや返済も可能なため、日頃からPayPayを利用している人には使い勝手が良いでしょう。

LINEポケットマネーならLINEだけで手続きできる

| 融資時間 | 最短翌日 |

|---|---|

| 審査時間 | 最短翌日 |

| 金利 | 年3.0~18.0% |

| 無利息期間 | なし |

| 限度額 | 3~300万円 |

| web完結 | 可 |

| 借入条件 | ・満20歳から満65歳までの安定かつ継続した収入の見込める方、その他LINE Credit㈱が認める方 ※契約中の場合、満69歳まで利用可能 ・日本国内在住の方 |

LINEポケットマネーは、LINEだけで申込から借入まで完結します。

LINEPay残高だけでなく、指定の銀行口座への入金も可能です。

返済方法はいつでも100円からできるため、余裕がある場合に少しずつ繰上返済もできます。

スタンダードプランなら最大30日間利息をキャッシュバック

LINEポケットマネーは、申込時に以下2つのプランを選択できます。

| マイペースプラン | スタンダードプラン | |

|---|---|---|

| 利息キャッシュバック | なし | 最大30日 |

| 初回返済日 | 最短6ヶ月 | 最短翌月 |

| 利用限度額 | 3万円 | ~50万円 |

| 実質年率 | 年18.0% | 年3.0~18.0% |

| 入金方法 | LINEPay入金 | ・LINEPay入金 ・銀行振込(月3回) |

| 増枠申請 | 不可 | ~300万円 |

マイペースプランは、返済開始が6ヶ月後で利用上限額が、3万円とすぐには返済できない少額のお金を借りる場合におすすめです。

ただし、利息のキャッシュバックは受けられません。

スタンダードプランは、はじめて契約した場合に契約日から最大30日までの間に発生した利息分を、LINEPay残高にキャッシュバックされる特典があります。

契約日から30日の間に発生した利息を、利息キャッシュバック期間満了日から3か月後の中旬ごろにLINE Pay残高で全額キャッシュバックします。

引用元:よくあるご質問-LINEポケットマネー

スタンダードプランは、利用限度額を55万円以上に増枠した場合にプレミアムプランへ自動的に移行されます。

プレミアムプランでは、銀行振込が月10回まで可能になります。

直接銀行へ入金したい場合は、スタンダードプランを契約し、増枠申請を経てプレミアムプランを目指しましょう。

LINEポケットマネーはLINEですべて完結できるため、LINEを使い慣れている人には借り入れしやすい方法でしょう。

auPAYスマートローンはauIDが必要でPontaポイントも貯まる

| 融資時間 | 最短30分 |

|---|---|

| 審査時間 | 最短30分 |

| 金利 | 年2.9~18.0% |

| 無利息期間 | なし |

| 限度額 | 1~100万円 |

| web完結 | 可 |

| 借入条件 | ・本人名義のau IDを持っている方 ・満20歳以上、70歳以下の方 ・定期収入のある方 ・現住所が国内にある方 |

auPAYスマートローンは、auIDと連携することで入力項目が少なく簡単に申し込めます。

auIDを持っていない場合は、新規登録も可能です。

申込時に返済用の銀行口座を登録すると、原則本人確認書類の提出もありません。

カードレスのため、自宅への郵送物なく契約できます。

auPAY残高にチャージして利用するとPontaポイントが貯まる

auPAYスマートローンは、auPAYにチャージしてお金を借りられます。

auPAY残高にチャージして利用すると、200円につき1ポイントPontaポイントが貯まります。

Pontaポイントは1ポイント=1円として買い物などに利用できるため、ポイント分だけお得です。

auPAYスマートローンは在籍確認の電話がある

auPAYスマートローンでは、審査の過程で勤務先に在籍確認の電話が来る場合があります。

お申し込み内容や「ご本人さまがお勤めされている事」の確認等のため、勤務先および携帯電話(お申し込み時の登録電話番号)にお電話させていただく場合がございます。

勤務先にお電話する場合は、お客さまのプライバシーには十分配慮し、担当者の個人名でお電話いたします。なお、携帯電話(お申し込み時の登録電話番号)にお電話する場合は「0120-988-135」と番号を表示してお電話いたします。

引用元:申し込み(審査)時に確認の電話はかかってきますか?-auPAYスマートローン

auPAYスマートローンは最短30分で審査可能ですが、申込時間や審査の状況によっては在籍確認が翌日になる場合もあるため、即日で融資を受けられない可能性もあります。

そのためauPAYカードローンを申し込む場合は、在籍確認の電話がかかる可能性を考慮し、勤務先が休業日以外に申し込みしましょう。

auPAY残高へチャージすると、さまざまな店舗で利用できるうえにポイントも貯められるため、auPAYをよく利用する人にはおすすめの方法です。

学生がお金を借りる方法には未成年でも借りれる学生ローン

学生がお金を借りたい場合は、未成年でも借りられる学生ローンがおすすめです。

消費者金融や銀行カードローンなどのお金を借りる方法は、未成年の学生では申し込みできません。

しかし学生ローンであれば、学生を対象とした貸金業者のため、未成年の学生でも借り入れができます。

学生ローンは未成年でも借り入れできる

学生ローンは貸付対象年齢が18歳からと幅広く、高校卒業した4月以降に申し込みできます。

おすすめの学生ローンは、以下の通りです。

| 学生ローン | 貸付条件 | 実質年率 | 融資時間 |

|---|---|---|---|

| フレンド田 | 18歳以上で大学・短大・専門学校・予備校生である方 | 年12.0%〜17.0% | 最短即日 |

| カレッヂ | 18歳以上で4年制大学・短大・予備校・専門学校等 | 年17.0% | 最短即日 |

| アミーゴ | 安定した収入のある20歳~29歳までの大学、大学院、短大、専門学校生の方 | 年14.40%〜16.80% | 最短即日 |

| イー・キャンパス | 20歳以上の安定した収入と返済能力を有する方で、イー・キャンパスの基準を満たす方 | 年15.5%~16.5% | 最短即日 |

申し込みには、免許証などの本人確認書類のほかに学生証が必須です。

未成年で申し込みできるのはフレンド田とカレッジのみで、いずれも保護者の承諾が必要です。

カレッジは借入上限額が10万円などと低いのですが、20歳になると増額申請ができます。

即日融資に対応しており、消費者金融より利息も抑えられているため、学生にはおすすめの方法です。

授業料や入学金が必要な場合は奨学金制度を利用する

学生が授業料や入学金などの目的でお金を借りる場合は、奨学金を検討すると良いでしょう。

奨学金制度は利息も抑えられており、未成年や無職の学生でもお金を借りられる方法です。

しかしながら、奨学金制度は事前申込が必要で、即日融資には対応していません。

そのため、すぐにお金を借りたい場合で未成年には学生ローン、20歳を超えている場合は消費者金融がおすすめです。

20歳以上ならクレジットカードのキャッシングや消費者金融

20歳以上であれば消費者金融だけでなく、クレジットカードのキャッシング枠の利用もできます。

手持ちのクレジットカードにキャッシング枠があれば、審査なしですぐにATMからお金を借りられます。

手持ちのクレジットカードにキャッシング枠がない場合は、別途審査が必要となります。

クレジットカードのキャッシング枠の審査には時間を要する場合が多いため、すぐに借り入れできません。

そのため20歳以上の学生で、すぐにお金を借りたい場合に最もおすすめなのは、消費者金融です。

無職でお金を借りる方法なら公的資金制度を利用する

消費者金融や銀行カードローンには審査があり、安定した収入が申し込みできる条件です。

しかし無職の場合は安定した収入がないため、審査がある消費者金融や銀行カードローンでお金を借りるのは困難です。

無職の場合は、公的資金制度を利用してお金を借りる方法があります。

| お金を借りたい人の状況 | 利用できる制度 |

|---|---|

| 低所得者 | 生活福祉資金貸付制度 |

| 年金受給者 | 年金担保融資制度 ※新規申込停止 |

| 無職の求職者 | 求職者支援資金融資 |

| 母子・父子家庭 | 母子父子寡婦福祉資金 |

ご覧のとおり、無職の場合でも状況に応じて利用できる制度が異なります。

それぞれの方法を、詳しく解説していきます。

生活福祉資金貸付制度は低所得者が生活資金を借りる方法

生活福祉資金貸付制度は、経済的な困難に直面している人々に一時的な支援を提供する全国社会福祉協議会が主導の公的な貸付制度です。

生活福祉資金貸付制度は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。

引用元:生活福祉資金 - 全国社会福祉協議会

生活福祉資金貸付制度は、多重債務者のための受け皿にもなっている制度のため、他の融資制度を利用できない人でも利用可能です。

総合支援資金の概要

| 利用できる人 | ・低所得者世帯 ・障害者世帯 ・高齢者世帯 |

|---|---|

| 借り入れできる金額 | 60万円* ※一時生活再建費 |

| 借り入れまでにかかる時間 | 1ヶ月程度 |

| 借り入れできる期間 | 最大12ヶ月 |

| 返済までの期間 | 借り入れから6ヶ月後から10年間 |

| 申請窓口 | 都道府県の社会福祉協議会 |

生活福祉資金は以下4つの種類があり、資金の用途や年齢、担保によって利用できる制度が異なります。

| 貸付資金の種類 | 対象の用途 |

|---|---|

| 総合支援資金 | 生計を立てるための費用 |

| 福祉資金 | 介護や医療サービスを受けるための費用 |

| 教育支援資金 | 子どもの進学、就学に必要な費用 |

| 不動産担保型生活資金 | 不動産を持っている高齢者の生活費 |

生活福祉資金貸付制度は低金利または無利子で借り入れできる

生活福祉支援制度は利用者の生活支援を目的としているため低金利、または無利子で貸付を受けられます。

連帯保証人がいる場合は無利子、連帯保証人がいない場合でも年1.5~3.0%の低金利で利用できるため、消費者金融や銀行のカードローンより利息の負担を抑えられるのも特徴です。

生活福祉資金貸付制度を利用すると貸付までには、1ヶ月程度の時間がかかります。

ただし、緊急小口資金の利用によって最短5日で借り入れも可能です。

緊急小口資金の概要

| 利用できる人 | ・低所得者世帯 ・障害者世帯 ・高齢者世帯 |

|---|---|

| 借り入れできる金額 | 10万円 |

| 借り入れまでにかかる時間 | 最短5日 |

| 借り入れできる期間 | 1回のみ |

| 返済までの期間 | 借り入れから2ヶ月後から12ヶ月以内 |

| 申請窓口 | 都道府県の社会福祉協議会 |

緊急小口資金は失業や事故などで急にお金が必要になった場合や、災害で被災した場合にも利用できます。

保証人は不要で無利子で利用できるだけでなく、通常借り入れまでに1ヶ月程度かかる生活福祉資金貸付制度に対し、緊急小口資金は最短5日で貸付を受けられます。

生活に困っているなど、とにかく今すぐお金が必要な場合は、緊急小口資金を利用しましょう。

年金担保融資制度は無職の年金受給者がお金を借りられる

年金担保融資制度は、年金を担保に融資を受けられる制度です。

経済的な困難に直面している高齢者や年金受給者が、生活の安定や必要な資金を得るための支援手段として利用できます。

年金担保融資制度では、受給している年金を担保に金融機関から融資を受けられます。

年金を担保に設定すると、返済能力が不安定な高齢者でも融資を受けられる可能性が上がります。

年金担保融資制度では、月々の返済額が年金から天引きされる仕組みです。

利用できるのは次の証書を持ち、現在年金の支払いを受けている場合です。

- 国民年金・厚生年金保険年金証書

- 国民年金証書

- 厚生年金保険年金証書

厚生労働省の年金担保融資制度は、令和4年3月末に申込受付を終了しています。

年金担保貸付制度は、令和4年3月末で申込受付を終了しました。

引用元:年金担保貸付制度-厚生労働省

年金を担保とした借り入れは法律で禁止されているため、利用しないようにしましょう。

求職者支援資金融資はハローワークで求職中が受給できる方法

求職者支援資金融資は、職を失った方や再就職活動中の人を一時的に支援するための国による制度です。

職を失ったことによる一時的な困難を乗り越え、再就職に向けた活動のサポートが目的のため、職業訓練受講給付金を受給する予定の方が対象となります。

職業訓練受講給付金を受給しても、訓練受講中の生活費が不足する場合に借り入れできます。

求職者支援資金制度の貸付額は、以下の通りです。

月額5万円または10万円×受講予定訓練月数

以下の条件を満たしている人が、対象となります。

- 職業訓練受講給付金を受けた人

- ハローワークで求職者支援資金融資要件確認書の交付を受けた人

ハローワークで手続きし、ハローワークが指定するろうきんで貸付手続きを進めます。

貸付利率は、年3.0%と抑えられた利息です。

訓練終了月までは据置期間となり利息のみの返済となるため、無職の期間は返済の負担が少ない点もメリットです。

母子父子寡婦福祉資金はひとり親家庭の支援のための貸付制度

母子父子寡婦福祉資金は親が亡くなったり離婚したりした場合に、20歳未満の子供を抱える母子家庭や父子家庭、寡婦(未再婚の女性)に対して支給される福祉制度です。

資金の種類は就学支度資金や修学資金、生活資金などがあり、用途によって選択できます。

借り入れできる資金の一例は、以下の通りです。

| 貸付金の種類 | 貸付金の限度額 | 償還期間 |

|---|---|---|

| 修学資金 | 27,000円~ | 修学期間の4倍以内 |

| 修業資金 | 月68,000円以内 | 20年以内 |

| 生活資金 | 月141,000円以内 | 20年以内 |

| 住宅資金 | 1,500,000円以内 | 6年以内 |

| 結婚資金 | 310,000円以内 | 5年以内 |

参照:母子福祉資金・父子福祉資金・寡婦福祉資金一覧表-宮崎県

貸付利率は保証人がいる場合は無利子、保証人がいない場合でも年1.0%で借り入れできます。

修学資金に関しては保証人の有無にかかわらず、無利子で借り入れができるため、子供の学費のために比較的容易に借りられる仕組みです。

据置期間があるため、すぐに返済できない場合でも心配ありません。

ただし審査から借り入れまでは時間を要するため、すぐにお金が必要な場合には、緊急小口資金などを利用するのが良いでしょう。

審査なしでお金を借りる方法

基本的にお金を借りる場合には、審査が必要です。

しかし、お金を借りるための担保があると、審査なしでお金を借りられます。

担保とは、定期預金や生命保険の解約返戻金などのことです。

以下、2つの方法は担保があると審査なしでお金を借りられる方法です。

- ゆうちょ銀行(定期預金担保貸し付け)

- 生命保険の契約者貸付

審査なしでお金を借りられるため、審査を通過できない可能性がある人でも借り入れができます。

ゆうちょ銀行であれば、ATMからすぐの借り入れも可能です。

それでは、それぞれの方法を詳しく紹介していきます。

ゆうちょ銀行(貯金担保自動貸付け)は定期預金を担保に借りる方法

ゆうちょ銀行では定期預金を持っている場合、定期預金を担保としてお金を借りられます。

貯金担保自動貸付けと呼ばれるサービスで、通常貯金の残高を超える払い戻し請求の際に、不足分が自動的に貸し付けられます。

借り入れできるのは定期預金預入額の90%以内で、総合口座1口座につき300万円までです。

貸付期間は貸付日から2年で、その間に定期預金が満期を迎えた場合は、満期日までが期限となります。

ゆうちょ銀行の定期預金担保貸付は、定期預金預入額の90%以内に達するまでは何回でも借り入れができます。

利息は0.25~0.5%と抑えられているため、負担の少なさも利点といえます。

ゆうちょ銀行に定期預金があれば、審査もなくATMからお金を引き出すのと同じように利用できるため、使いやすい方法です。

生命保険の契約者貸付は解約返戻金を担保に借りられる

生命保険に加入している場合は、契約者貸付制度を利用してお金を借りられます。

契約者貸付制度とは、加入している生命保険の解約返戻金を担保としてお金を借りる方法のことです。

生命保険の解約返戻金は、支払っている金額の一部を積み立てているお金で生命保険を解約した際に支払われます。

契約者が積み立てたお金を担保にしているため、審査なしで利用できるうえ、生命保険を解約する必要もありません。

申込方法は、店頭や電話だけでなく、Webサイトでも可能です。

専用カードがあれば、コンビニや銀行などのATMで直接借り入れや返済もできます。

生命保険の契約者貸付は、2~6%とカードローンと比較すると利息が抑えられています。

さらに借入金額が解約返戻金以下の場合は、自由に返済できる点もメリットです。

一方、借入額が解約返戻金を超えた場合は生命保険の失効や解除のリスクもあります。

受け取るはずだった保険金やお祝い金が返済に充てられる可能性もあるため、借りすぎないようにしましょう。

どうしてもお金を借りられない場合の最終手段

ここまで紹介した方法でお金を借りられない場合は、以下の方法でお金を用意できます。

- リサイクルショップやフリマアプリで不用品を売却する

- 質屋に預ける

- 日雇いのバイトをする

- 家族や友人に借りる

- 生活保護

すぐにお金が必要で、どうしても他の方法で借り入れできない場合は、上記の方法を検討しましょう。

リサイクルショップやフリマアプリは、思わぬものが高額で売却できる可能性があるため、家の中の不用品を探してみましょう。

思い入れがある品物など、お金を返済時に品物を取り戻したい場合は質屋がおすすめです。

日雇いのバイトができれば、その日のうちに給料が支払われることもあります。

最後にどうしてもお金が用意できない場合は、家族や友人など身近な人に相談するのも良い方法です。

身近に頼れる人がいない場合は、生活保護を申請する方法もあります。

それぞれのお金を借りる方法を、詳しく解説していきます。

リサイクルショップやフリマアプリで不用品を売却する

リサイクルショップやフリマアプリでは、不用品を売却してお金を得られます。

自宅の中の不用品で、売れそうなものがないかを探してみましょう。

リサイクルショップやフリマアプリでは、ブランド物やレアな商品であれば、高く売れる可能性もあります。

通常リサイクルショップよりも、フリマアプリの方が品物を高額で販売できる可能性が高いのです。

ただしリサイクルショップはすぐにお金に換えられますが、フリマアプリは売れるまでに時間がかかるうえに手数料を要するなどのデメリットもあります。

フリマアプリの場合は品物が売れてもお金に換えるまでに時間がかかるため、すぐにお金が必要な場合は商品を出品しつつ別の方法も検討するのがおすすめです。

不用品が見つかっても、すぐに手放したくない場合は、質屋に預ける方法もあります。

質屋は宝飾品やゲーム機なども預けられる

質屋では、不用品を処分するのではなく、一時的な預かりによってお金を借りられます。

質屋は18歳以上であれば誰でも利用可能で、審査なく最短即日でお金を借り入れできます。

質屋の借り入れの担保として、アクセサリーやブランドバッグなどだけでなく、ゲーム機などの電子機器類も対象です。

質屋でお金を借りたい場合は、預ける品物と本人確認書類の持参により、即日でお金を借りられます。

ただし質屋で借り入れできるのは、預け入れる品物の7~8割程度です。

借入金を利息とともに完済すると質屋に預けた品物を取り戻せる可能性がありますが、最長3ヶ月以内に返済する必要があります。

3ヶ月以内に完済できない場合は質流れとなり、借入金の返済義務はなくなりますが、品物は戻りません。

品物を失うリスクはありますが、審査なく即日で借り入れできるため、他でお金を借りられない人にはおすすめの方法です。

自宅に預け入れできそうな品物がない場合は、日雇いバイトを検討してみましょう。

日雇いのバイトをする

すぐに給料が支払われる日雇いのアルバイトでは、仕事をしたその日のうちにお金を得られます。

日雇いのアルバイトは、求人サイトやアプリなどで応募が可能です。

アルバイトを急募している求人では、応募したその日に即日採用される場合もあります。

日雇いアルバイトの主な職種は倉庫内軽作業やイベント補助、交通整理などがあり、日給は10,000円程度~というものが多いです。

給料の支払い方法は日払い、週払い、月払いがあります。

すぐにお金が必要な場合は、求人票に即日払いと書かれた求人を探しましょう。

日雇いバイトも見つからない場合は、家族や友人に相談してみましょう。

家族や友人に借りる

どうしてもお金を借りる方法が見つからない場合は、家族や友人に相談しましょう。

家族や友人には相談が難しいかもしれませんが、大変な状況である事情を伝えられると力になってくれる可能性もあります。

家族や友人にお金を借りる場合でも、借金である事実に変わりありません。

いつまでもお金を返さない、いつ返すのかはっきりしない態度を取ってしまうと、その後の人間関係にも支障をきたします。

お金を借りられる場合は、返済期日を決めて借用書を作成し、誠意を見せるべきです。

借りたお金は確実に返済し、感謝を伝えることを忘れないようにしましょう。

身近に頼れる人がいない場合は、生活保護の利用も1つの方法です。

生活保護はお金を借りられなくて生活に困窮している人のための方法

生活保護制度は、生活に困窮する人に対して、その困窮の程度に応じて必要な保護をおこなう制度です。

健康で文化的な最低限度の生活を保障するとともに、制度利用者に対して、自立の助長も目的としています。

参照元:厚生労働省|生活保護制度

生活保護の概要

| 利用できる人 | 世帯全員があらゆるものを活用しても最低生活費に満たない世帯 |

|---|---|

| 支給される金額 | 最低生活費から収入を引いた差額を保護費として支給 |

| 支給までにかかる時間 | 原則として14日間 |

| 受給期間 | 規定なし |

| 申請窓口 | 都道府県、市の福祉事務所の生活保護担当 |

生活保護は市町村の福祉事務所に設置されている生活保護担当窓口で相談し、申請から原則14日以内、最長30日で受給の可否がわかります。

受給が決定すると、初回支給額として申請日から月末までの日数分を保護費としての受け取りが可能です。

保護費は、最低生活費から収入を差し引いた額で、世帯ごとに適用額が異なります。

生活保護は、お住まいの地域の福祉事務所の生活保護担当で相談しましょう。

生活保護受給中は収入の状況を毎月報告し、充分な収入が得られるようになったら受給は停止します。

どのような手段を利用してもお金を用意できず、生活に困窮している場合は、生活保護の利用を検討しましょう。

お金を借りる際に注意するポイント

どうしてもお金を借りたい場合には、お金を借りたいばかりに思わぬトラブルに巻き込まれる可能性もあります。

お金を借りる場合には、次のような注意点もあります。

- 貸金業者登録されていない闇金で借りる

- SNSなどを通じた個人間融資はトラブルに発展する可能性がある

- 闇バイトは犯罪行為の可能性があるのでしない

- チケットや物品の転売は違法の可能性

闇金とは貸金業者登録されていない業者のことで、利用がトラブルに発展する可能性があります。

SNSを通じた個人間融資は、実は闇金業者の可能性があり、トラブルに合うケースが高くなります。

闇バイトは、いつの間にか犯罪に加担している可能性があります。

チケットの転売も犯罪行為のため、絶対にしないようにしましょう。

それでは、詳しく解説します。

貸金業者登録されていない闇金で借りる

闇金とは、貸金業登録されていなかったり、出資法の上限金利を超える金利で貸し付けをおこなったりする貸金業者のことです。

貸金業の登録の有無にかかわらず、刑罰が課される出資法の上限金利を超える金利で金銭貸付を行う違法な金融業者。

引用元:ヤミ金とは-知るぽると

一般的な貸金業者は、貸金業法を守ったうえで営業をしています。

貸金業法は、審査など貸付する側への規制だけでなく利用者を守るための法律でもあります。

例えば審査なしやブラックOKなどを謳う業者は貸金業法を遵守しておらず、闇金と呼ばれる悪徳業者の可能性が高くなります。

闇金を利用すると、法外に高い金利や過剰な取り立てなど思わぬ金銭トラブルに発展する可能性が高くなります。

借り入れできない人に対して借り入れできるというように、甘い誘い文句で近づいてくる場合もありますが、闇金は絶対に利用しないようにしましょう。

SNSでの個人間融資を受け付けている場合がありますが、トラブルに発展する可能性が高いです。

TwitterやInstagramなどの個人間融資はトラブルに発展する可能性がある

TwitterやInstagramなどのSNSで個人間融資をおこなっている場合もありますが、個人間融資は貸金業法に違反する行為です。

個人でも継続してお金を貸し付ける場合は、貸金業法の定めによって国や都道府県の登録が必要です。

登録を受けないままでのお金の貸し付けの勧誘は禁止されており、TwitterやInstagramでお金の借り手を探す活動も違法行為となります。

SNSでお金を貸している個人は、登録を行わずお金を貸している闇金業者の可能性が高いでしょう。

個人間融資の危険性は、以下があります。

- 法外な金利

- 厳しい取り立て

- 個人情報の悪用

- 知らない間に犯罪行為への加担

思わぬ犯罪に巻き込まれる可能性もあるため、絶対に利用しないようにしましょう。

SNSを利用した闇バイトも、犯罪行為の可能性が高いです。

闇バイトは犯罪行為の可能性があるのでしない

日雇いバイトをおすすめしましたが、闇バイトと呼ばれるバイトはしないようにしましょう。

例えば1日10万円、簡単な体力仕事などの誘い文句で、実際に集合場所へ行ってみると強盗の仲間になる仕事だったという事例もよくある話です。

詐欺の受け子など、いつの間にか犯罪に加担するケースも少なくありません。

闇バイトとは

SNSやインターネット掲示板などで、短時間で高収入が得られるなど甘い言葉で募集しています。

応募してしまうと、詐欺の受け子や出し子、強盗の実行犯など、犯罪組織の手先として利用され犯罪者となってしまいます。

引用元:#BAN 闇バイト-警視庁

ご覧のとおり、警視庁でも注意喚起しており、犯罪行為をした場合は逮捕される可能性も示唆されています。

実際に犯罪行為をしてしまった場合は、だまされたでは通用しません。

SNSなどで募集する甘い言葉のバイトには、応募しないようにしましょう。

また、チケットや物品の転売も違法行為に当たります。

チケットや物品の転売は違法の可能性

チケットの不正転売は犯罪行為で、逮捕される可能性もあります。

2019年に施行された、特定興行入場券の不正転売の禁止等による興行入場券の適正な流通の確保に関する法律(チケット不正転売禁止法)によって、法律で禁止されている行為です。

転売目的で購入したチケットを定価よりも高額で販売した場合に、犯罪行為となります。

中古品の転売には古物商の許可が必要のため、許可なく中古の物品を転売した場合は違法です。

新品であっても、一度でも購入された物は古物扱いとなるため、転売するためには古物商許可証が必要です。

フリマアプリ等でもよく見かける転売行為ですが、違法になる可能性もあるため避けるようにしましょう。

お金を借りる方法は複数ある!自分に合った方法を選ぼう

お金を借りる方法は、数多くあります。

この記事でおすすめするお金を借りる方法は、以下の通りです。

| 今すぐにお金を借りたい | ・消費者金融 ・クレジットカードのキャッシング |

|---|---|

| 金利を抑えてお金を借りたい | 銀行カードローン |

| スマホだけでお金を借りたい | キャッシュレス決済のお金を借りる機能 |

| 学生でお金を借りたい | ・学生ローン ・奨学金 |

| 無職でお金を借りたい | 公的資金制度を利用 |

| 審査なしでお金を借りたい | ・ゆうちょ銀行の定期預金担保貸付 ・生命保険の契約者貸付 |

すぐにお金を借りたい場合は、消費者金融がおすすめです。

最短即日融資に対応しており、数十分で申し込みから借り入れまで完了します。

在籍確認の電話や郵送物もないため、周りに利用がバレる心配も少ないでしょう。

はじめて借り入れする場合は、無利息期間の設定があるのもメリットです。

ぜひこの記事を参考に、ご自身の状況にあったお金を借りる方法を見つけてみてください。